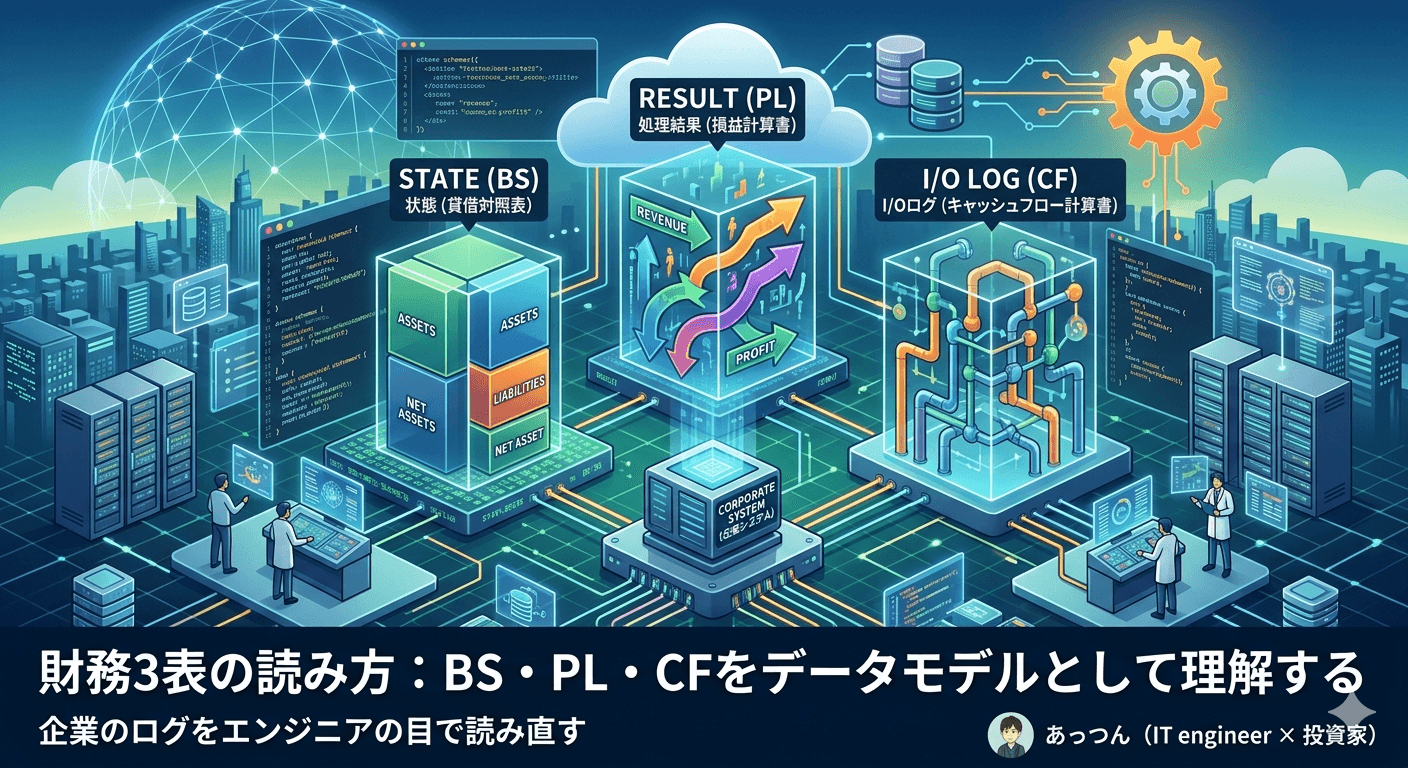

財務3表の読み方:BS・PL・CFをデータモデルとして理解する

財務諸表は「企業というシステムのログ」だ。BSは状態、PLは処理結果、CFは実際のI/O——エンジニアの目で読み直すと、3表の構造が驚くほど明快になる。

「財務諸表が読めない」というエンジニアに会うたびに、私は同じことを思う。それはデータモデルとして教わっていないからだ、と。

会計の教科書は「借方・貸方」「費用・収益」という言葉から入る。これが多くのエンジニアにとって最初のつまずきになる。しかし、3表をデータベースのスキーマと同じように読むと、構造が一気にクリアになる。

財務3表の全体像

企業の財務諸表は主に3つで構成される。

| 表 | 英語 | エンジニア的な言い方 |

|---|---|---|

| 貸借対照表(BS) | Balance Sheet | State(状態スナップショット) |

| 損益計算書(PL) | Profit & Loss | Result(期間の処理結果) |

| キャッシュフロー計算書(CF) | Cash Flow Statement | I/Oログ(実際のお金の出入り) |

この3つは独立した帳票ではなく、互いに連動している。PLの当期純利益はBSの純資産に加算され、営業活動のCFはPLの利益と差異を生じさせる。3表をセットで読むことで、企業の実態が見えてくる。

BS(貸借対照表):企業の「現在の状態」

BSは特定の時点での企業の財産状況を示す。決算日時点の「スナップショット」だ。

資産(Assets) 負債(Liabilities)

━━━━━━━━━━━━━ ━━━━━━━━━━━━━

流動資産 流動負債

現金・預金 買掛金

売掛金 短期借入金

棚卸資産 固定負債

固定資産 長期借入金

有形固定資産 社債

無形固定資産 ━━━━━━━━━━━━━

投資その他の資産 純資産(Net Assets)

資本金

利益剰余金エンジニア的な読み方:BSはSELECT * FROM company_state WHERE date = '2025-03-31'の結果だ。左側(資産)はリソースの一覧、右側(負債+純資産)はそのリソースをどこから調達したかを示す。

重要な関係式:資産 = 負債 + 純資産

これはデータベースの整合性制約と同じだ。常にこの等式が成立していなければ、帳簿はおかしい。

BSで見るべき3つのポイント

① 自己資本比率(純資産 ÷ 総資産)

借入に依存せず、自分の資金でどれだけ資産を賄っているか。高いほど財務的に安定している。一般的に30%以上が目安。

② 流動比率(流動資産 ÷ 流動負債)

1年以内に現金化できる資産で、1年以内に返済すべき負債をどれだけカバーできるか。100%を下回ると短期的な資金繰りが危うい。

③ 有利子負債

借入金・社債の合計。これをEBITDA(利払・税引・償却前利益)で割った「ネットD/Eレシオ」が、返済能力の指標になる。

PL(損益計算書):企業の「処理結果」

PLは一定期間(通常1年)の収益と費用の差し引き結果だ。「いくら稼いで、いくら使ったか」を示す。

売上高

- 売上原価

──────────

売上総利益(粗利)

- 販売費及び一般管理費(販管費)

──────────

営業利益 ← 本業の稼ぎ

+ 営業外収益

- 営業外費用

──────────

経常利益 ← 通常の事業活動の稼ぎ

+ 特別利益

- 特別損失

──────────

税引前当期純利益

- 法人税等

──────────

当期純利益 ← 最終的な稼ぎエンジニア的な読み方:PLはSELECT SUM(revenue) - SUM(cost) FROM transactions WHERE year = 2025の結果だ。期間中に発生したすべての取引の集計値。

「利益」は複数ある

PLには「利益」が何段階も出てくる。それぞれの意味を理解することが重要だ。

| 利益の種類 | 意味 | 見るべき観点 |

|---|---|---|

| 売上総利益(粗利) | 商品の付加価値 | 業種比較・価格競争力 |

| 営業利益 | 本業の稼ぎ | 最も重要。本業の競争力 |

| 経常利益 | 財務活動含む通常の稼ぎ | 利息負担の影響を確認 |

| 当期純利益 | 最終的な稼ぎ | ROE計算の分子 |

営業利益が最重要。特別利益・特別損失は一時的なものが多く、本業の実力を測るには営業利益率(営業利益 ÷ 売上高)が最も信頼できる。

CF(キャッシュフロー計算書):「実際のI/O」

CFは実際の現金の動きを3つの区分で示す。PLが「発生主義」(取引発生時に記録)なのに対し、CFは「現金主義」(実際に現金が動いた時に記録)だ。

営業活動によるCF ← 本業でどれだけ現金を生んだか

+ 投資活動によるCF ← 設備投資・資産売却の収支

+ 財務活動によるCF ← 借入・返済・配当の収支

= 現金及び現金同等物の増減エンジニア的な読み方:CFはtail -f /var/log/cash_transactions.logだ。実際にシステムに流れたI/Oの生ログ。PLがSQLのSELECT結果なら、CFはsyslogに近い。

CFで最重要なのは「営業CF」

営業CFがプラスかどうかが最初の確認事項だ。いくら利益が出ていても、営業CFがマイナスなら「利益は帳簿上だけ」の可能性がある。

フリーキャッシュフロー(FCF)= 営業CF ー 設備投資(投資CF)

FCFがプラスであれば、借入返済・配当・自己株買いに使える「真の稼ぎ」がある状態だ。

3表の連動:データモデルとしての整合性

3表は独立していない。以下のように連動している。

PL(当期純利益)

↓ 加算

BS(純資産の利益剰余金)← 期末時点の残高に反映

PL(税引前利益)

↓ 調整(減価償却加算、運転資本変動等)

CF(営業活動によるCF)

BS(現金及び現金同等物)

↓ 期首残高 + CF合計 = 期末残高この連動関係を確認することで、財務データの整合性をチェックできる。もし連動がおかしければ、どこかに「利益の化粧」がある可能性を疑う。

実際の読み方:3分でできるクイックチェック

投資判断で財務3表を読むとき、私が最初にやる3分のチェックはこうだ。

- BSの自己資本比率を確認 → 30%未満なら要注意

- PLの営業利益率を確認 → 業界平均と比較

- 営業CFがプラスか確認 → マイナスなら理由を調べる

- FCFがプラスか確認 → 「実際に稼いでいるか」の最終確認

この4つがすべてOKなら、財務的には健全な企業と判断できる。そこから先は、競争優位・成長性・バリュエーションの分析に移る。

まとめ

財務3表は、企業というシステムの状態(BS)・処理結果(PL)・I/Oログ(CF)だ。

エンジニアとしてシステムを読む能力は、財務諸表を読む能力と構造的に同じだ。「現在の状態を把握し、処理の結果を確認し、実際の入出力を検証する」──この思考は、コードレビューでもIR読解でも変わらない。

財務3表を「会計の専門知識」として遠ざけず、「データモデルの読解」として手前に引き寄せると、投資判断の解像度が確実に上がる。