フリーランスエンジニアが確定申告で使える経費:診断士学習費は落とせるか

フリーランスになって初めて気づく「経費」の奥深さ。診断士テキスト・PC・書籍・通信費──どこまで落とせるかを、実際に申告しながら整理した。

フリーランスになった最初の確定申告で、私は盛大にやらかした。

領収書を全部取っておいたのに、「これは経費になるのか?」という判断ができず、結局ざっくりした金額しか計上できなかった。診断士のテキスト代も「業務と関係ないかも」と思って落とさなかった。今から思えば、かなりの損をしていた。

この記事では、フリーランスエンジニアとして実際に申告してきた経験をもとに、「何が落とせて、何が落とせないか」を整理する。診断士の学習費についても、私なりの判断基準を書く。

経費の大原則:「業務との関連性」だけが基準

税務上の経費(必要経費)は、事業所得を得るために直接・間接に必要な費用であれば計上できる。「何円まで」という上限はなく、業務との関連性が説明できれば原則として認められる。

裏を返せば、金額が高くても業務と関係なければ経費にはならないし、少額でも業務に必要であれば経費になる。この「業務との関連性」という一点が、すべての判断軸だ。

フリーランスエンジニアが落とせる主な経費

PC・周辺機器

| 品目 | 扱い | 備考 |

|---|---|---|

| PC(10万円以上) | 減価償却(原則4年) | 業務専用なら全額、兼用なら按分 |

| PC(10万円未満) | 全額その年に計上可 | 少額減価償却資産の特例(青色申告) |

| モニター・キーボード | 消耗品費 | 10万円未満なら全額OK |

| スマートフォン | 按分 | 業務70%・プライベート30%など根拠を持って |

MacBook Proを業務専用で使っているなら全額経費。プライベートでも使うなら「業務8割」などの按分比率を決めて記録しておく。

通信費

自宅兼事務所の場合、インターネット回線・スマホ代は業務按分で計上できる。一般的には**50〜80%**が業務割合として認められやすい。割合の根拠は「1日のうち業務で使う時間の割合」などで説明できれば十分だ。

書籍・教材

技術書・ビジネス書は原則として経費になる。「業務に関連する知識を得るための支出」として認められる。

- Amazonで買った技術書 → 経費(購入明細を保存)

- Kindle Unlimited → 経費(業務関連の本を読むなら)

- UdemyやZennの有料コンテンツ → 経費

サブスクリプション

| サービス | 経費判断 |

|---|---|

| GitHub Copilot | ◎ 業務直結 |

| ChatGPT Plus / Claude Pro | ◎ 業務直結 |

| Notion(業務管理) | ◎ |

| Adobe CC(デザイン案件あり) | ◎ |

| Netflix | ✗ 業務関連なし |

家賃(自宅兼事務所)

自宅で仕事をしている場合、家賃・光熱費の一部を「地代家賃」として按分できる。

計算例:50㎡の部屋で10㎡を仕事スペースとして使っている場合 → 家賃の20%を経費計上。

間取り図や仕事スペースの写真を残しておくと、税務調査時の根拠になる。

セミナー・勉強会参加費

業務に関連するセミナーの参加費・交通費は経費になる。技術系カンファレンス(DeveloperSummit等)はもちろん、ビジネス系セミナーも「スキルアップのため」という説明がつけばOKだ。

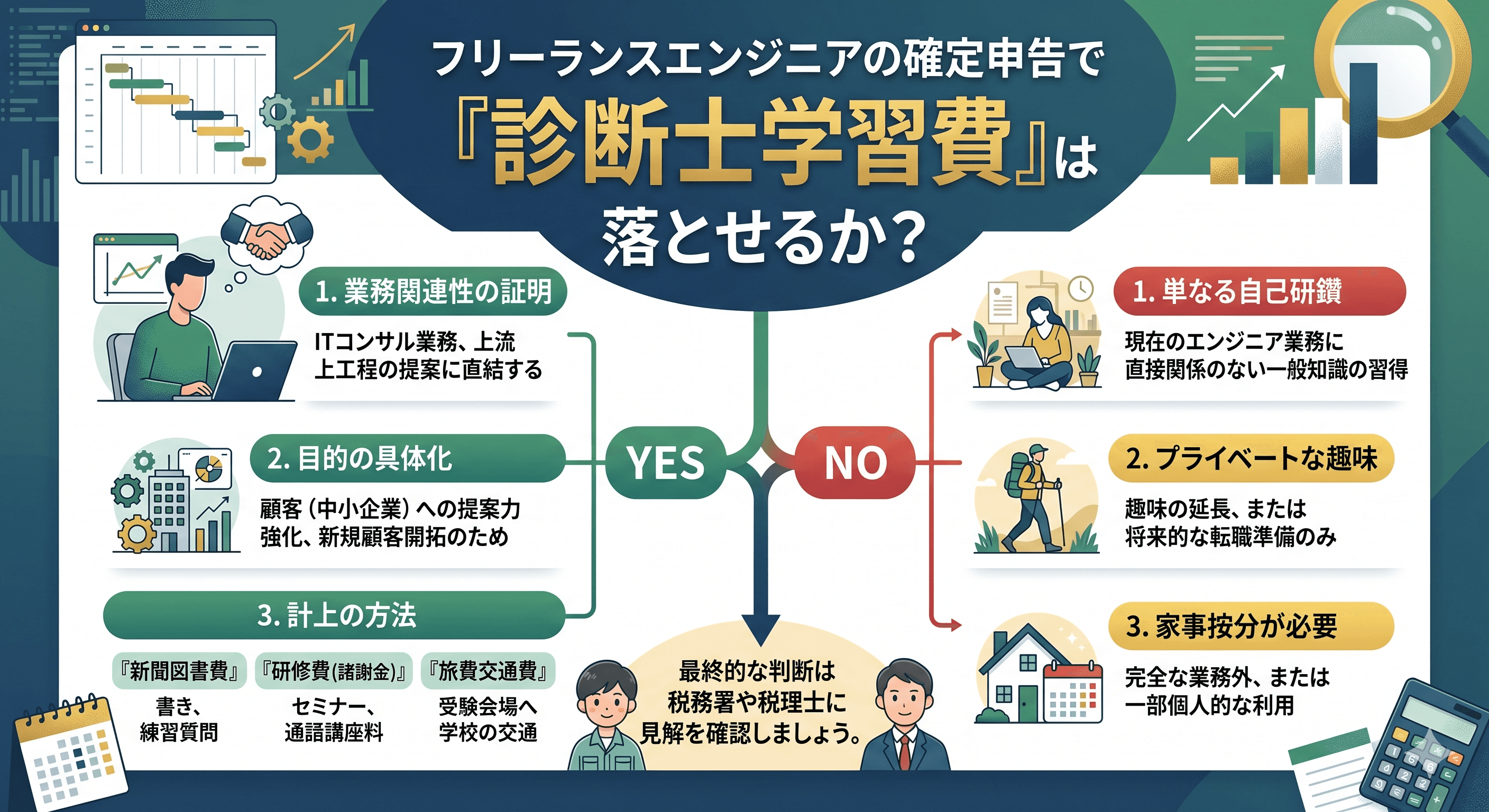

本題:診断士の学習費は経費になるか

結論から言う。「なる可能性が高い」が、グレーゾーンが存在する。

経費になると考える根拠

診断士の学習は、私の場合以下の業務に直接つながっている。

- クライアントへの経営課題の提案(フリーランスとして受ける案件の質が上がる)

- このメディアの記事執筆(経営分析記事の信頼性・深度が上がる)

- 財務・会計知識の習得(見積・請求・資金計画に活きる)

「現在の業務の質を高めるための学習費」は経費として認められる、というのが税務上の一般的な解釈だ。

グレーゾーンになる部分

一方で、「全く新しい業種・職種へのキャリアチェンジのための学習」は経費として認められにくいとされる。

「診断士を取ってコンサルタントに転職するため」という文脈だと、経費にならない可能性がある。対して「現在のフリーランスエンジニアの仕事をよりよくするための経営知識の習得」なら認められやすい。

私の対処法

私は以下のスタンスで計上している。

- テキスト代・過去問集 → 書籍費として計上(業務関連書籍として説明できる)

- 通信講座の受講料 → 研修費・教育訓練費として計上

- 模試・受験料 → 研修費として計上

合計すると年間で10〜15万円程度になる。全額業務関連と主張できる根拠を持ったうえで計上している。

重要な注意: 税務の判断は個人の状況によって異なる。心配な場合は税理士に相談することを強くすすめる。

青色申告を選ぶべき理由

フリーランスであれば、白色申告ではなく**青色申告(65万円控除)**を選ぶべきだ。

| 項目 | 白色申告 | 青色申告(65万控除) |

|---|---|---|

| 所得控除 | なし | 65万円 |

| 10万円未満の資産 | 減価償却が原則必要 | 全額即時計上OK |

| 赤字の繰越 | なし | 3年間繰越可 |

| 手間 | 少ない | 複式簿記が必要 |

会計ソフト(freee・マネーフォワード)を使えば複式簿記も難しくない。65万円控除の価値は大きく、所得税30%の人なら年間約20万円の節税になる。

領収書・記録の管理

経費管理で最も大切なのは、使った時点で記録することだ。

- Amazonの購入履歴 → CSVでダウンロードして保存

- 電子領収書 → クラウドストレージに年度別フォルダで保管

- 現金払いの領収書 → スマホで撮影してその場でアップロード

「後でまとめて整理」は絶対にやらない。記憶が正確なうちに記録することが、申告の精度と税務調査への備えになる。

まとめ

フリーランスエンジニアの経費は、「業務との関連性」が説明できれば広く認められる。診断士の学習費も、現在の業務の質を高めるという文脈で計上することは十分根拠がある。

大切なのは「落とせるかもしれない」で諦めないことと、「落とせる」と主張する根拠を記録しておくことだ。

本記事は一般的な情報提供を目的としており、税務アドバイスではありません。個別の判断については税理士にご相談ください。